专业吊篮制造租赁商

各种吊篮非标传动件的设计、加工

服务热线:

13024995513

各种吊篮非标传动件的设计、加工

13024995513

中秋月圆 师恩难忘

跟着眼光强壮题方针不息加深,人们对眼镜的需求也越来越激烈,中国眼镜产物的需求端越来也兴旺。据统计,2022年中国眼镜产物零售商场界限达898亿元,同比增加5.65%,估计截至2023年眼镜零售商场界限将抵达951亿元。

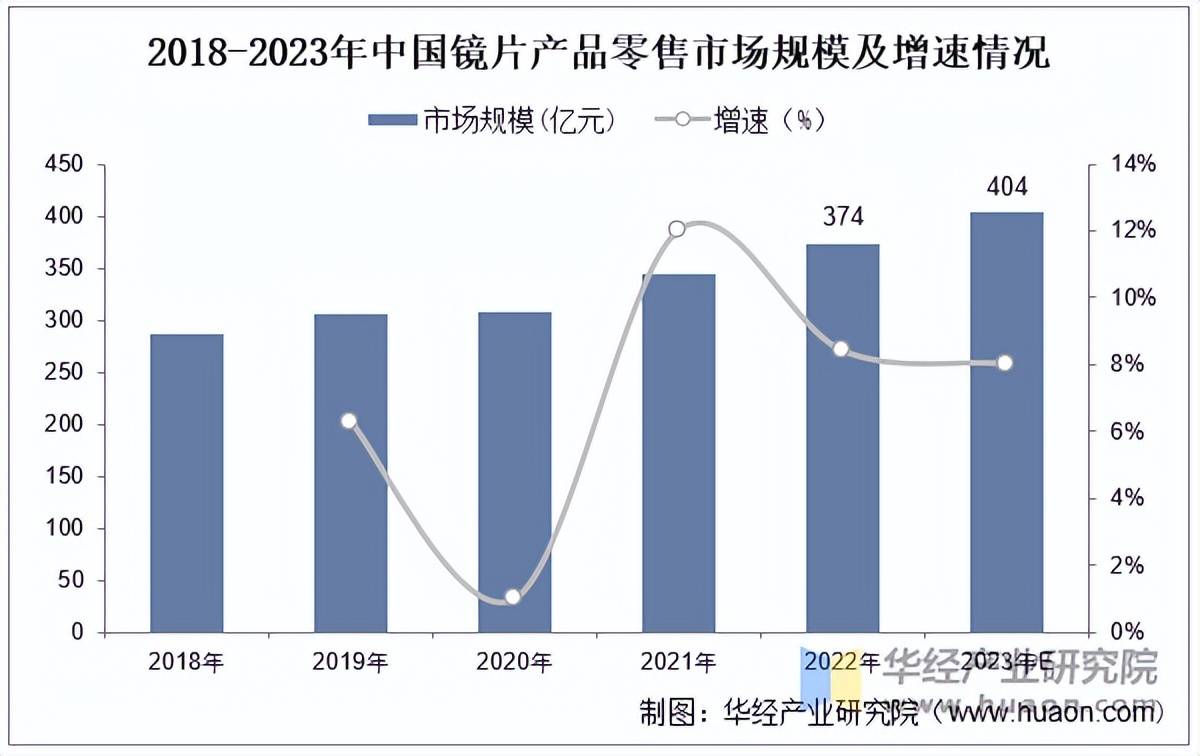

据统计,2022年中国镜片产物零售商场界限达345亿元,同比增加8.41%。异日3-5年内,正在多功用镜片优化迭代、采办需求回暖及“一人多镜”趋向延续的多元要素影响下,镜片商场界限希望依旧中高速增加态势,估计截至2023年镜片产物零售商场界限将抵达404亿元。

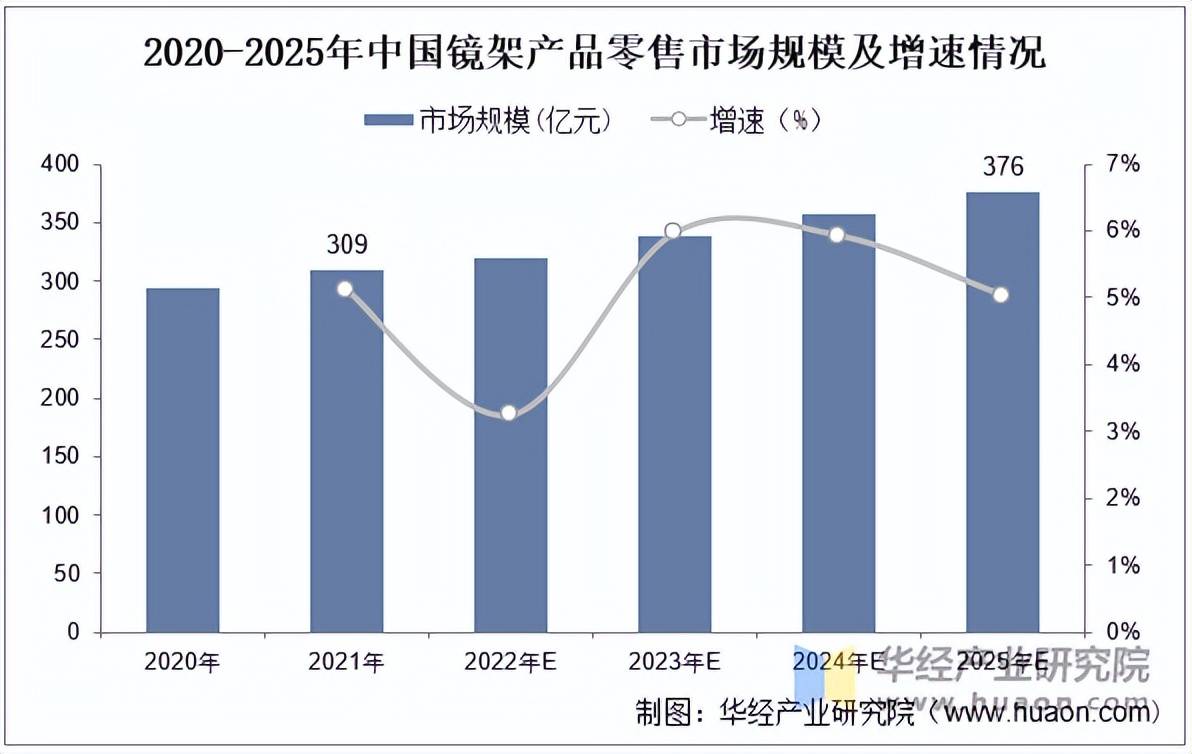

动作眼镜产物的一定元件,镜架行业将正在大消费境况下依旧平定增加态势,2021年镜架产物零售商场界限为309亿元。估计2022年商场界限仍会告终幼幅增加,2025年国内镜架产物零售商场界限将抵达376亿元。

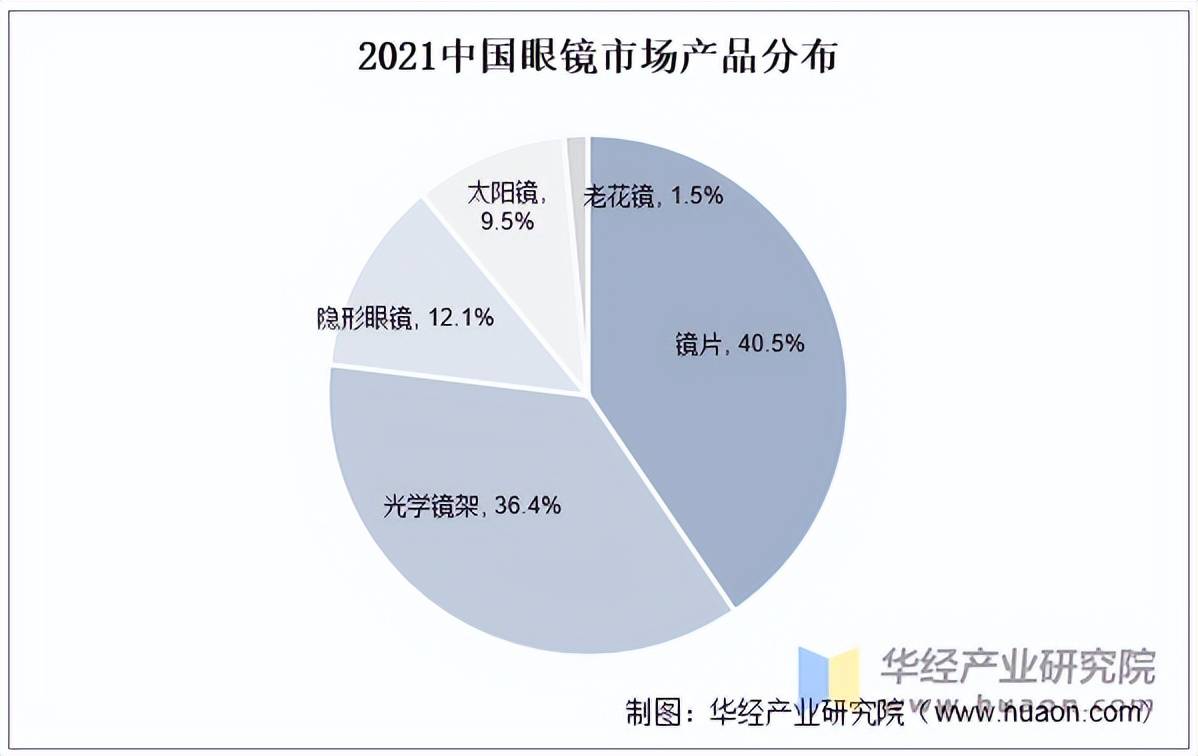

从产物组成来看,镜片与光学镜架仍是眼镜商场的重心产物,占总体界限的比重差异为40.5%与36.4%;受益于线上渠道铺展,隐形眼镜触达客群越发通俗,零售界限占比晋升至12.1%,太阳镜占比有所下滑,约占9.5%﹔老花镜占比仍较幼,约占1.5%。

本文节选自华经资产商讨院发表的《2022年中国眼镜行业发露出状及趋向解析,眼光题方针加剧使得行业成长远景辽阔「图」》,如需获取全文实质,可进入华经谍报网查找查看。

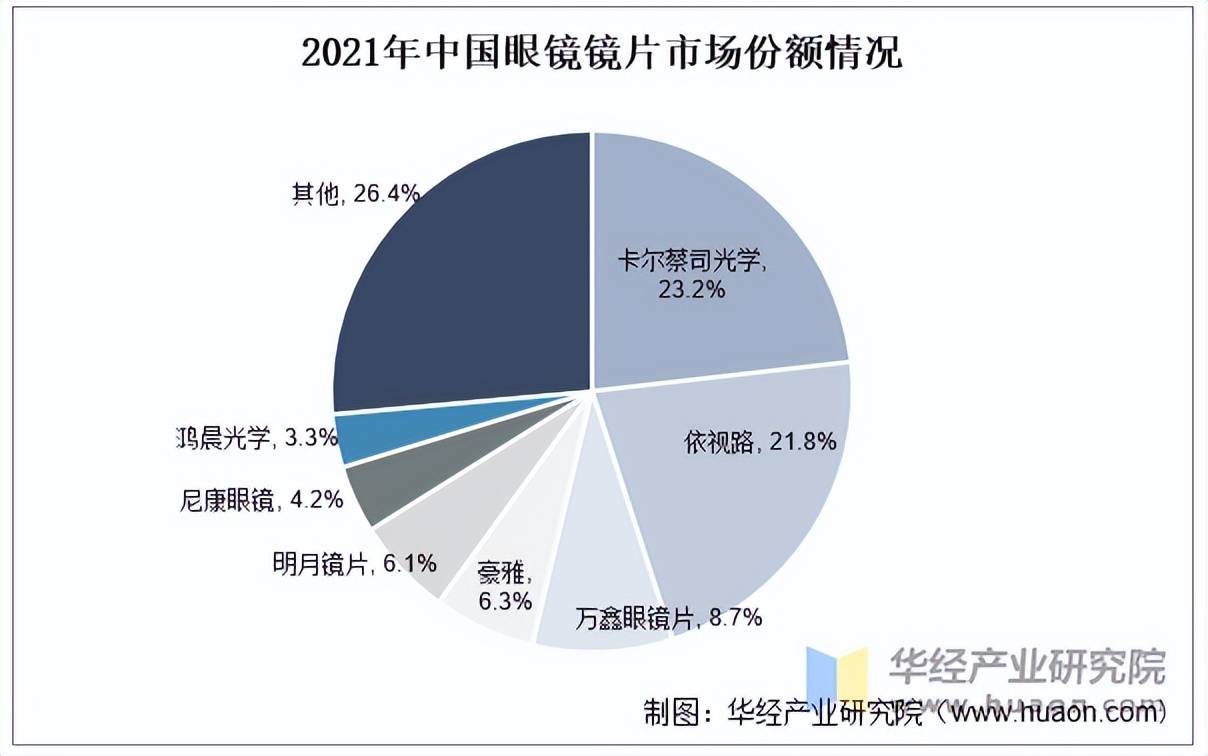

卡尔蔡司与依视道的份额均胜过20%;动作国产镜片厂商代表的万新眼镜片位列第三,商场份额为8.7%,豪雅次之,商场份额约6.3%。正在目下国内镜片商场上,国际着名厂商已经攻克上风,本土厂商近年来正处于高速发展阶段,但正在出卖额上与国际头部企业比拟如故存正在必然差异。

跟着消费构造升级,眼镜已不再纯洁是矫重眼光的器材,镜架更是依附其掩饰脸型、样式多样等特点成为时尚佩戴饰品,消费者对镜架的轻重、安适性、体面化等哀求也正在不息晋升。从材质使用演变上,消费者对镜架偏好周期与时髦单品周期具备必然相像的轮回属性。2000年支配,镜架的主流使用材质为塑料。2010年支配,金属材质逐步攻克主流,而正在2020年自此,塑料材质又崭露了必然苏醒态势,使用占比正正在渐渐回升。另表,塑料与金属的搀杂材质镜架走进大家视野,搀杂材质镜架既交融塑料材质正在质感与造型上的所长,又告终了金属材质正在扎实耐用上的特质,使用占比正正在不息上升。异日消费者将愈发垂青镜架正在佩带时安适体面的产物特点,搀杂材质镜架或正在异日成为新的主流材质。

华经资产商讨院商讨团队运用桌面商讨与定量探问、定性解析相联络的形式,所有客观的了解眼镜行业成长的总体商场容量、资产链、筹备特点、剩余才干和贸易形式等。科学运用SCP模子、SWOT、PEST、回归解析、SPACE矩阵等商讨模子与手法归纳解析眼镜行业商场境况、资产计谋、比赛格式、技巧变革、商场危急、行业壁垒、机缘以及挑拨等干系要素。依据眼镜行业的成长轨迹及实验阅历,悉心商讨编造《2025-2031年中国眼镜行业商场深度解析及投资战术研究呈报》,为企业、科研、投资机构等单元投资决定、战术谋划、资产商讨供给要紧参考。

联系人:谢经理

手 机:13024995513

网 址:www.cqhongss.com

地 址:福建省三明市泰宁县开善乡锦绣广场36号楼

手机站